На этом шаге мы дадим анализ полученных результатов.

При анализе отклонений полученной точки безубыточности при нулевой рентабельности каждого изделия с объемом реализации (таблица 1) обратите внимание на значительные расхождения.

| Линия | Точка безубыточности (кол.) | Отклонение от объема реализации (кол.) | Отклонение от объема реализации (%) |

|---|---|---|---|

| ЧАШКА | 1 480 749 | 319 251 | 21,56% |

| ТАРЕЛКА | 505 948 | 1 494 052 | 295,30% |

| СТАНДАРТ | 9 150 492 | -5 150 492 | -56,29% |

| ФИГУРНЫЕ | 153 100 | 646 900 | 422,53% |

Это говорит о том, что на предприятии не уделяется должного внимания квалифицированному разнесению накладных расходов по видам продукции или существуют значительные перекосы в определении ее себестоимости.

Корректировка распределения накладных расходов

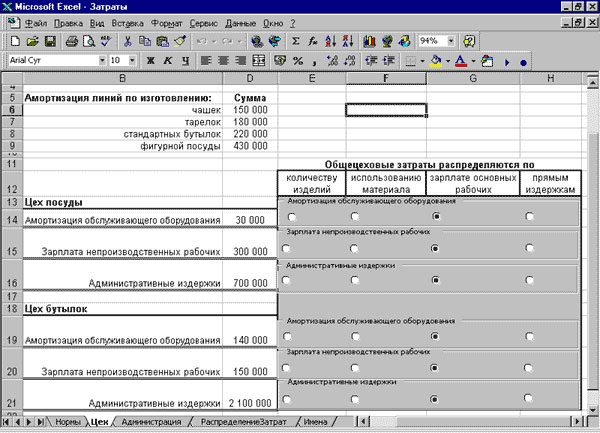

При анализе общецеховых затрат принято решение, что эксплуатация обслуживающего оборудования зависит от количества и стоимости используемого для производства материала. А общие административные издержки связаны с суммой прямых издержек на изготовление продукции.

Поэтому внесите изменения в распределение общецеховых расходов, активизировав переключатели на рабочем листе Цех (рисунок 1) следующим образом:

Рис.1. Рабочий лист Цех

- амортизация обслуживающего оборудования - по использованию материала;

- административные издержки - по прямым издержкам.

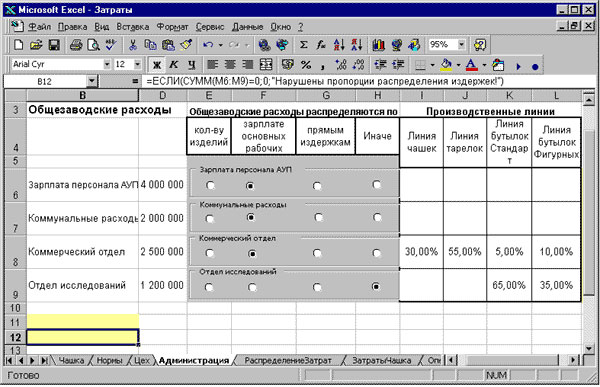

При распределении общезаводских расходов принято во внимание, что затраты коммерческого отдела распределяются по производственным линиям в следующих пропорциях: 6/11/1/2, а затраты отдела исследований связаны только с изготовлением продукции второго цеха в соотношении: 13 и 7.

Поэтому в распределении общезаводских расходов, активизировав переключатели на рабочем листе Администрация (рисунок 2) следующим образом:

Рис.2. Рабочий лист Администрация

- коммунальные расходы - по прямым издержкам;

- коммерческий отдел - по статье Иначе, или в произвольном порядке в соотношении 30%, 55%, 5% и 10%;

- отдел исследований - по статье Иначе, или в произвольном порядке в соотношении 0%, 0%, 65% и 35%.

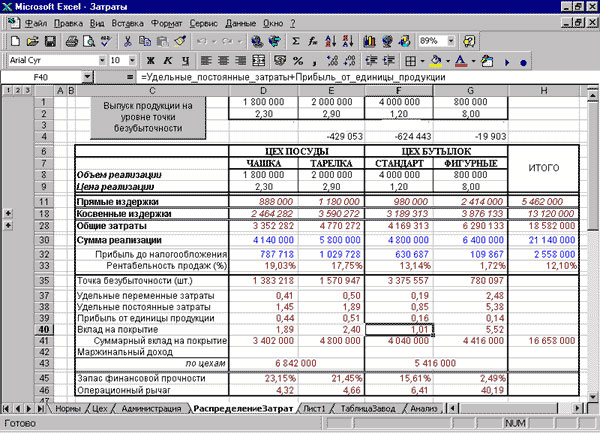

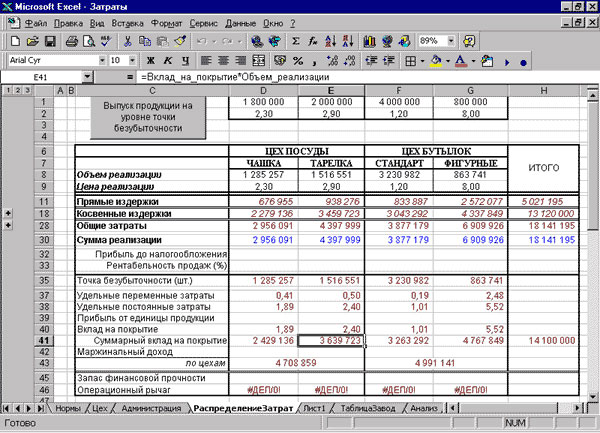

В таком случае распределение затрат и все соответствующие финансовые показатели при запланированном объеме реализации поменяют свои значения (рисунок 3).

Рис.3. Таблица при изменении распределения накладных расходов

При поиске нулевой точки рентабельности для всех изделий при изменении распределения накладных расходов изменится и точка их безубыточности (рисунок 4).

Рис.4. Таблица с измененными параметрами распределения накладных расходов с нулевым уровнем рентабельности по каждому изделию

Соответственно изменится и таблица отклонений полученной точки безубыточности при нулевой рентабельности каждого изделия с объемом реализации.

| Линия | Точка безубыточности (кол.) | Отклонение от объема реализации (кол.) | Отклонение от объема реализации (%) |

|---|---|---|---|

| ЧАШКА | 1 285 257 | -514 743 | -40,05% |

| ТАРЕЛКА | 1 516 551 | -483 449 | -31,88% |

| СТАНДАРТ | 3 230 982 | -769 018 | -23,80% |

| ФИГУРНЫЕ | 863 741 | 63 741 | 7,38% |

Полный текст этого приложения можно взять здесь.

Итоги.

В приведенных шагах была сначала создана модель расчета точки безубыточности для одного отдельно взятого вида продукции с фиксацией его постоянных издержек. В процессе ее создания показаны новые технологии автоматизации процесса вычислений.

Следующий этап - создание модели поведения затрат и поиска точки безубыточности отдельно взятого вида продукции, но в процессе расчетов участвуют все издержки предприятия. Из исследований видно, что постоянные издержки не имеют фиксированного характера, а изменяются в зависимости от параметров других изделий. Но и этот подход не отражает достоверности себестоимости продукции, потому что зафиксирован объем реализации других видов продукции. Технология создания и методика модели отличается от всех применяемых ранее.

Исходя из полученных результатов принято решение определения точек безубыточности для всех видов продукции в динамическом режиме или изменяя одновременно объем всех видов реализованной продукции. Оказалось, что для получения достоверного результата с многими взаимосвязанными неизвестными не требуется применения довольно сложных математических формул; достаточно организовать правильную последовательность обработки данных.

Анализ полученных результатов при определении нулевой рентабельности по всем видам изделий предприятия показал, что структура распределения накладных расходов на предприятии не может дать достоверного представления о себестоимости каждого вида продукции. Поэтому принято решение изменить методологию разнесения накладных издержек, в результате чего получен совершенно другой результат.

Со следующего шага мы начнем рассматривать анализ поведения финансовых коэффициентов при многономенклатурном производстве.