На этом шаге мы создадим эту таблицу.

Для обоснования эффективности, которую предполагает управление затратами, приведем упрощенный табличный пример, который показывает сравнение сокращения затрат или увеличения объема продаж с позиции их влияния на величину дополнительно получаемой от этого прибыли. При создании таблицы исходите из того, чтобы в ней обязательно присутствовала возможность поиска или вычисления значений дополнительной прибыли, полученной как при увеличении объема продаж, так и при снижении уровня затрат, и последующего сравнения полученных результатов при каждом методе. Второй обязательный критерий - таблица должна быть проста.

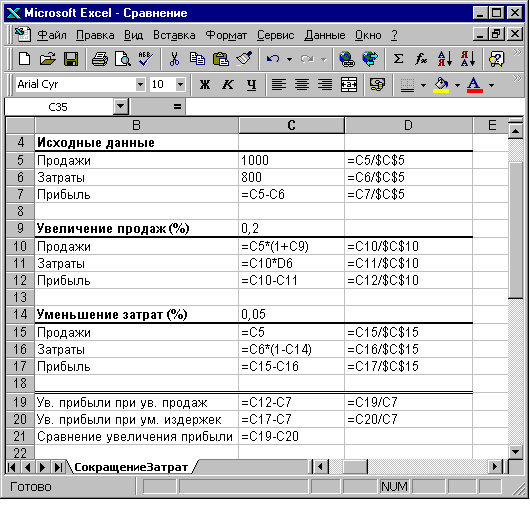

На рисунке 1 показана эта таблица с формулами расчета и она состоит из четырех областей:

- для ввода исходных данных (ячейки С5:D7);

- показывающая изменение суммы объема реализации, затрат и прибыли при изменении объема продаж на заданный коэффициент (ячейки С9:D12);

- показывающая на сколько процентов необходимо снизить затраты, чтобы получить такую же прибыль, как и при увеличении продаж, а также объем реализации, издержек и прибыли (ячейки С14:D17);

- сравнения - показывает увеличение прибыли в абсолютном и процентном отношении при увеличении объема реализации или снижении затрат, а также сравнивающая абсолютные значения дополнительно получаемой прибыли при этих методиках.

Рис.1. Таблица для расчета показателей сравнения сокращения затрат и увеличения объема продаж с позиции их влияния на величину прибыли с формулами

Исходное соотношение затраты/прибыль принимаем равным 80/20, поэтому в области исходных данных в ячейки С5 и С6 введите числовые значения объема выручки (800) и затрат (200). Значение получаемой прибыли в ячейке С7 будет определяться как разность между значениями ячеек С5 и С6. В диапазон ячеек D5:D7 введите формулы расчета процентного соотношения затрат и прибыли в сумме выручки.

В области, показывающей увеличение объема реализации, затрат и прибыли при увеличении объема продаж, соотношение затраты/прибыль остается без изменений при увеличении объема продаж. Величина скорректированного объема продаж в ячейке С10 будет зависеть от величины объема продаж, указанной в области с исходными данными, умноженному на индекс, учитывающий введенный процент увеличения объема реализации в ячейку С9. При условии, что уровень затрат будет изменяться пропорционально уровню продаж, введите в ячейку С11 формулу умножения скорректированного объема продаж (ячейка С10) и процента уровня издержек, вычисленной в области исходных данных (ячейка D6). Таким образом, при изменении содержимого ячейки С9, будет изменяться и уровень затрат в ячейке С11. А величина прибыли в ячейке С12 по прежнему будет определяться как разность между значениями объема реализации и издержками.

В третьей области, показывающей влияние снижения издержек на уровень дополнительной прибыли:

- содержимое значения ячейки С14, с введенным коэффициентом снижения издержек, будет влиять на результат в ячейке С16, показывающий абсолютную величину издержек. При этом значение величины издержек в ячейке С16 будет уменьшаться по сравнению с исходным значением на заданный в ячейке C14 коэффициент;

- в ячейку С15, показывающую абсолютную величину выручки, введите ссылку на ячейку С5, с введенной исходной величиной выручки. То есть снижение издержек никак не влияет на величину выручки;

- прибыль, вычисляемая в ячейке С17, по-прежнему определяется как разность величины выручки и издержек. Следовательно, при уменьшении уровня издержек, значение дополнительной прибыли будет возрастать. Как следствие, в этой области при изменении значения издержек в диапазоне ячеек D16:D17 будут изменяться и пропорции затраты/прибыль, что нарушит соотношение затраты/прибыль = 80/20.

В нижней части рабочего листа находятся формулы сравнения значений дополнительно полученной прибыли, в зависимости от используемого метода ее увеличения.

Если не вводить значения в ячейки С9 и С14, показывающие относительное увеличение объема продаж или уменьшение объема издержек (в процентах), то в ячейках С19 и С20 значения получаемой дополнительной прибыли будут равны нулю. Как следствие, будет равно нулю и значение ячейки С21, сравнивающей дополнительную прибыль, полученную при применении различных методов получения дополнительной суммы прибыли.

На следующем шаге мы проанализируем эту таблицу.