На этом шаге мы введем понятие точки безубыточности.

В прошлых шагах была создана таблица по разнесению косвенных издержек, которая также рассчитывает различные финансовые показатели по каждому усредненному виду выпускаемой продукции. Целью создания ее было исследование поведения затрат предприятия для того, чтобы определить наиболее эффективное направление бизнеса. Для процесса исследования поведения различных параметров создаются компьютерные модели, позволяющие не только увидеть, но и почувствовать этот процесс. Можно ли назвать созданную ранее таблицу компьютерной моделью по изучению поведения затрат? Давайте подумаем. Что же такое модель?

В принципе моделью можно назвать любую электронную таблицу, если она может быть применена для получения какого-либо результата, способного повлиять на принятие любого решения. Значит модель - это не просто таблица. Модель - это совокупность данных, собранных определенных образом и умение применить эти данные для получения какого-либо результата. А результатом является процесс изучения того, что уже есть и того, как может быть. В нашем случае результат - это определение такой загрузки производственных мощностей, при которой будет получена максимально возможная прибыль. А для определения такой максимальной загрузки необходимо распределить издержки таким образом, чтобы получить (вычислить) наиболее реальную себестоимость и рентабельность каждого вида продукции, и, как следствие, определение точки безубыточности каждого вида продукции.

Но была ли необходимость для определения этой точки безубыточности создавать такую довольно сложную таблицу. Точку безубыточности можно рассчитать и с помощью калькулятора, например, для линии чашек. Для этого нужно определить объем безубыточности. Формула:

Цена реализации х Х = Переменные издержки + Постоянные издержки

2,30 х Х = 0,41 (переменные издержки) х Х +

150000 (амортизация линии) + 2742541 (косвенные затраты),

Рис.1. Рабочий лист Нормы с введенными нормами расхода материальных ресурсов, необходимых для производства единицы продукции, выраженную в денежном отношении

Откуда,

(2,30 - 0,41) х Х = 150000 (амортизация линии) + 2742541 (косвенные затраты)

Х = (150000 (амортизация линии) + 2742541 (косвенные затраты)) : 0,41 = 1530445 шт.

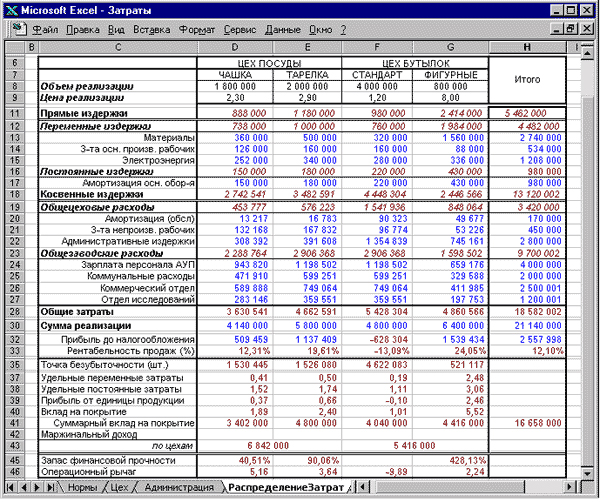

Но это классическая точка безубыточности, при определении которой предполагается, что постоянные издержки не будут изменяться. И зависит она, в таком случае, только от цены реализации и переменных издержек на единицу продукции. Соответствует ли она действительности при ее расчете в составе многономенклатурного производства. Для анализа измените в таблице (рисунок 2) количество реализации стандартных бутылок с 4 млн. до 5 млн.

Рис.2. Таблица распределения накладных расходов предприятия по видам продукции на рабочем листе РаспределениеЗатрат

При этом сумма косвенных издержек на производство продукции чашки изменится с 2742541 рублей до 2583045. Подставьте это значение в расчеты и тогда изменится точка безубыточности производства чашек с 1530445 штук до 1446056 штук. Вывод - точка безубыточности в совокупности ее расчета с учетом производства другой продукции, величина не постоянная и зависит от объемов производства другой продукции.

Поэтому вводим следующий термин - динамическая точка безубыточности. Вот эти величины: классическую и динамическую точки безубыточности нам и предстоит исследовать в следующих шагах. Для этого созданные ранее таблицы включим в состав динамической модели и применим различные методологии, которые покажут суть и смысл точки безубыточности. Задача: в зависимости от выбранной методологии определить ее фактическую или реальную величину.

Выводы.

При определении понимания классической точки безубыточности предполагается, что постоянные издержки должны быть зафиксированы и только тогда эту точку можно рассчитать. Это может быть верно только в том случае если предприятие выпускает только один вид продукции. А если предприятие выпускает два вида? Значит постоянные издержки распределяются по какой то методологии, принятой на этом предприятии. Следовательно, разнесение постоянных издержек распределяется на каждый вид продукции, и как правило, величина этих издержек на каждый вид продукции зависит от удельного веса этой продукции в общей номенклатуре предприятия.

Следовательно, постоянные издержки для каждого вида продукции - величина переменная, но ее зависимость от объема продукции не прямолинейна, а подчиняется другим, более сложным законам.

Следующие шаги будут посвящены применению модели для определения точек безубыточности каждого вида продукции как с фиксацией постоянных накладных издержек, так и в сложной зависимости от производства других изделий в многономенклатурном производстве. Цель подобных расчетов - поиск начальной точки отсчета, с которой далее будут исследоваться затраты предприятия по каждому изделию, а, как следствие, и поиск наиболее оптимальных для бизнеса решений.

На следующем шаге мы рассмотрим определение точки безубыточности для одного вида продукции.