На этом шаге мы закончим рассмотрение этой таблицы.

Распределение общезаводских расходов

На предприятии принято решение распределять общезаводские издержки, принимая базами разнесения:

- объем реализации в количественном разрезе;

- зарплата (вместе с начислениями на нее) основного производственного персонала, непосредственно участвующего в производстве продукции;

- сумма всех прямых издержек на производство продукции в денежном выражении;

- произвольное распределение.

При произвольном распределении учитывается, что какие-либо общезаводские затраты приходятся на один вид продукции или распределяется неоднородно. Например, на рассматриваемом предприятии отдел исследований занимается, в основном, разработкой новых технологий для цеха бутылок.

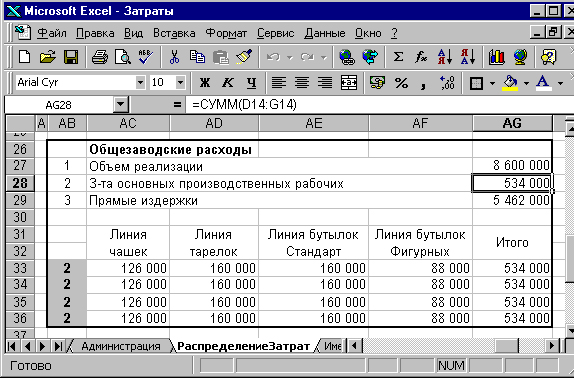

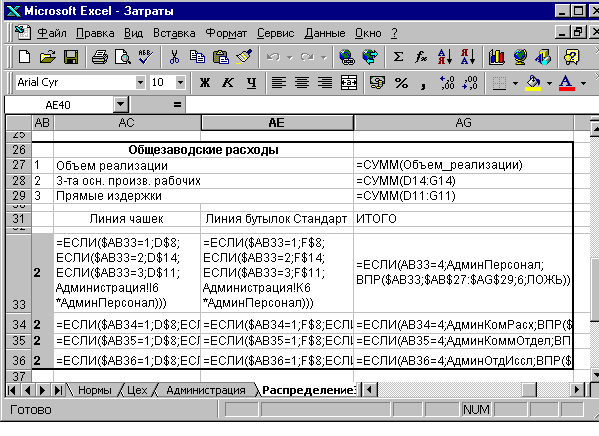

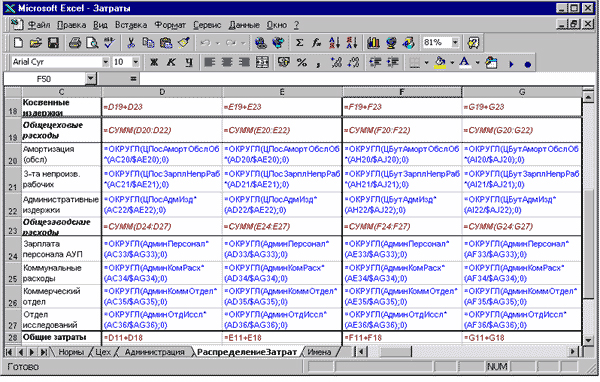

Распределение общезаводских расходов осуществляется по такому же принципу, что и общезаводские затраты. На рисунках 1 и 2 приведена таблица распределения по базам разнесения с числовыми значениями и формулами.

Рис.1. Таблица распределения общезаводских расходов с числовыми значениями

Рис.2. Фрагмент таблицы распределения общезаводских расходов с формулами

Отличие таблицы от "общецеховых" заключается в том, что формула в ячейке АС33 при активизации 4-го принципа разнесения затрат (произвольное разнесение) производит умножение статьи общезаводских затрат, введенных на рабочем листе Администрация, на коэффициент разнесения этой статьи затрат на базу разнесения, который вводится в таблицу, показанную на рисунке 3.

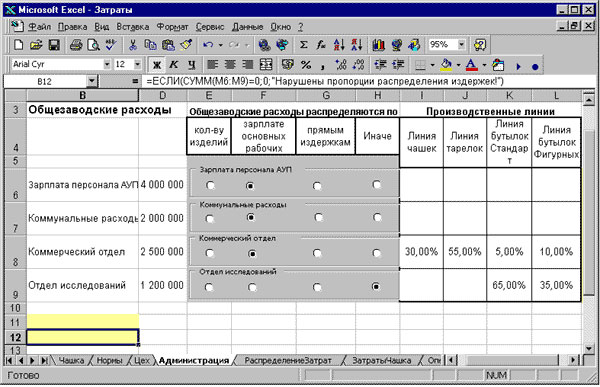

Рис.3. Рабочий лист Администрация

Формула в ячейке АG33 при активизации 4-го принципа, возвращает значение рассматриваемой статьи общезаводских расходов, а по остальным трем производит поиск с помощью функции ВПР.

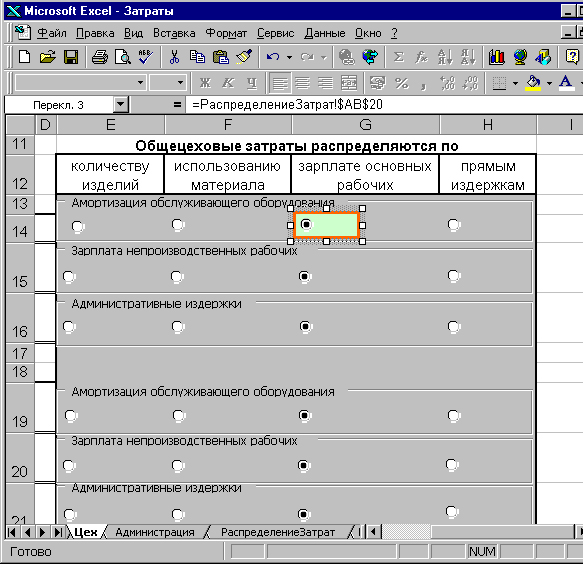

Элементы управления (рисунок 3) на рабочем листе Администрация создаются аналогично операции создания элементов управления на рабочем листе Цех (рисунок 4).

Рис.4. Элементы управления Переключатель, объединенные в группы на листе Цех, для автоматизации процесса распределения общецеховых издержек на выпускаемые продукты

Формулы области расчета распределения общезаводских издержек таблицы формирования калькуляции и распределения накладных расходов предприятия по видам продукции на рабочем листе РаспределениеЗатрат показаны на рисунке 5.

Рис.5. Формулы области расчета распределения общецеховых и общезаводских издержек таблицы формирования калькуляции и распределения накладных расходов предприятия по видам продукции на рабочем листе РаспределениеЗатрат

Область расчета финансовых показателей

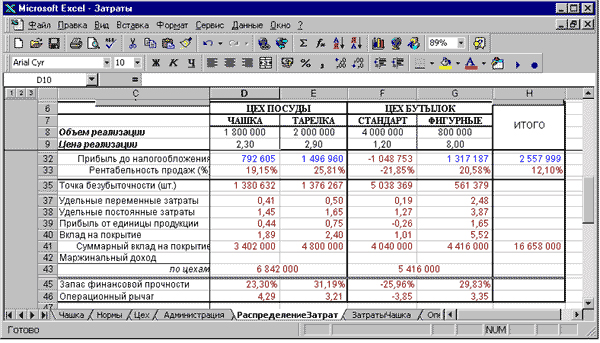

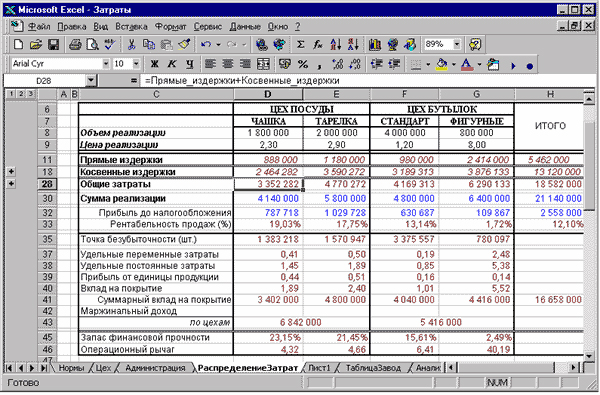

Мы не ставим перед собой целью полное теоретическое описание финансовых показателей. Они представлены лишь в той мере, чтобы произвести необходимые расчеты. Область расчета финансовых показателей находится в области D30:Н46 и показана на рисунке 6 с числовыми данными и рисунке 7 с формулами расчета.

Рис.6. Область расчета финансовых показателей с числовыми значениями

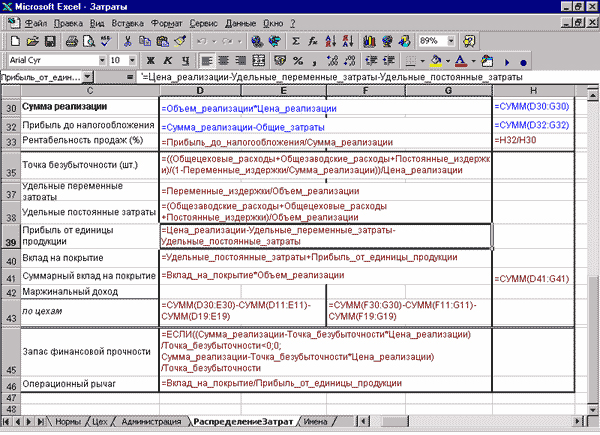

Рис.7. Область расчета финансовых показателей с формулами

Прежде всего, это те показатели, без предварительного расчета которых не должно приниматься решение о производстве какой-либо продукции:

- сумма реализации по каждому виду продукции - произведение количества единиц продукции на его цену (строка 30);

- прибыль до налогообложения - разность сумм реализации и затрат предприятия на изготовление и реализацию этой продукции (строка 32);

- рентабельность продаж - результат деления прибыли до налогообложения на сумму реализации (строка 33).

Определение точки безубыточности

Точка безубыточности показывает какое количество продукции необходимо продать, для того, чтобы покрыть все затраты, связанные с изготовлением и реализацией этой продукции и при этом получить нулевую сумму прибыли (строка 35). Только продажа каждой следующей единицы продукции сверх точки безубыточности приводит к получению прибыли.

Ценность анализа безубыточности и планирования прибыли состоит в том, что этот показатель позволяет:

- оценить относительную прибыльность различных видов продукции, что позволяет выбрать оптимальное направление развития;

- определить объем реализации продукции, который обеспечивает получение прибыли.

Составляющие стоимости единицы продукции

Стоимость одной единицы продукции можно разделить на следующие составляющие:

- удельные переменные затраты - определяет какую долю в денежном выражении в единице продукции занимают стоимость переменных составляющих и равна отношению всей суммы переменных издержек к объему выручки (строка 37);

- удельные постоянные затраты - определяет какую долю в денежном выражении в единице продукции занимают стоимость постоянных составляющих и равна отношению всей суммы постоянных издержек к объему выручки (строка 38);

- прибыль, полученная от реализации единицы продукции - определяет какую долю в денежном выражении в единице продукции занимают полученная прибыль и равна отношению полученной прибыли к объему выручки или равна разности между ценой реализации и суммарными издержками на единицу продукции (строка 39);

- вклад на покрытие - определяется какую долю в денежном выражении в единице продукции занимают полученная прибыль и удельные постоянные затраты. Равен разности выручки от реализации продукции и переменными затратами на производство единицы этой продукции. Или же определяется суммой постоянных издержек и прибылью от реализации единицы продукции (строка 40).

Вклад на покрытие можно назвать и чистым денежным поступлением от продажи каждой дополнительной единицы изделия. Но это не свободные денежные средства, потому что часть их выделяется сначала на покрытие постоянных издержек и если суммы свободных денежных средств хватит на покрытие суммы постоянных издержек, то после этого предприятие будет получать прибыль.

Вклад на покрытие при неизменных цене реализации продукции, постоянных и переменных издержках величина постоянная и не изменяется от объема реализации продукции. При производстве продукции в убыток (ниже точки безубыточности), вся сумма "излишних" постоянных издержек закрывается отрицательной прибылью.

Используя составляющие стоимости единицы продукции, точка безубыточности определяется как соотношение всех переменных издержек на изготовление продукции к удельным переменным затратам на изготовление единицы продукции.

Расчет маржинального дохода

Расчет маржинального дохода позволяет увидеть какой вклад вносит подразделение, по которому присутствует возможность расчета такого дохода, на покрытие постоянных затрат компании в целом. В настоящее время этот термин может трактоваться по разному. В нашем примере маржинальный доход подразделения равен разности суммы реализации продукции выпущенной этим подразделением и его постоянными и переменными издержками (строка 43).

Запас финансовой прочности

Запасом финансовой прочности является оценка объема продаж свыше уровня безубыточности. Запас прочности определяется, как результат деления разности объема продаж и точки безубыточности на объем продаж и показывает, на сколько процентов может снизиться объем продаж, прежде чем будет достигнута точка безубыточности. Если запас прочности имеет отрицательное значение, то показывает, на сколько процентов нужно поднять объем продаж, чтобы достигнуть точку безубыточности (строка 45).

Операционный рычаг

Операционный рычаг равен соотношению вклада на покрытие единицы продукции и полученной прибыли от реализации ее и показывает, на сколько процентов изменится прибыль при изменении выручки на 1% (строка 46).

Операционный рычаг зависит от доли переменных издержках в суммарных затратах. Чем меньше доля переменных затрат, тем выше операционный рычаг. Кроме того, величина операционного рычага зависит от расположения объема продаж по отношению к точке безубыточности. Чем ближе объем продаж к точке безубыточности, тем выше его значение.

По размеру операционного рычага можно определить рискованность бизнеса. Чем он больше, тем при неблагоприятных условиях могут быть выше возможные убытки, но и при удачном стечении обстоятельств выше возможная прибыль.

Группировка данных

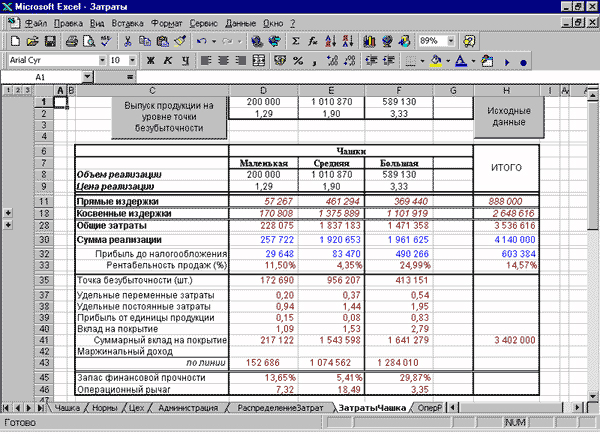

Показанная на рисунке 8 таблица отображает все данные.

Рис.8. Таблица распределения и анализа издержек различных моделей продукции чашка

Но иногда в этом нет необходимости, особенно если таблица велика, а есть необходимость отображения только итоговых данных. Например, для формирования отчетов. На рисунке 9 показана та же самая таблица после ее вертикального структурирования. Возможно и горизонтальное структурирование.

Рис.9. Структурированная таблица распределения затрат

С левой стороны добавлено новое поле, которое содержит элементы управления, с помощью которых можно определять уровень просмотра. Создание структуры можно осуществить вручную или автоматически.

Автоматическое создание структуры

Для автоматического создания структуры:

- поместите табличный курсор в любую точку таблицы;

- выполните команду Данные | Группа и структура | Создание структуры.

Excel проанализирует формулы и самостоятельно создаст структуру.

Ручное создание структуры

Для создания структуры вручную:

- выделите группу строк (столбцов);

- выполните команду Данные | Группа и структура | Группировать;

- повторите действия для других строк (столбцов).

Удаление структуры

Удаление структуры осуществляется с помощью команды Данные | Группа и структура | Удаление структуры.

Создание таблицы анализа структуры затрат различных моделей выпускаемой продукции.

После того, как завершена работа по созданию таблицы распределения затрат всей продукции предприятия, можно приступить к созданию таблицы по различным моделям какого-либо вида продукции, например чашек. Рабочему листу присвойте имя ЗатратыЧашки, и создается он созданием точной копии листа РаспределениеЗатрат, после чего требуется изменить некоторые формулы, а содержимое столбца G очистить.

При создании копии рабочего листа, вместе с копией на листе ЗатратыЧашки будут продублированы и все имена, присвоенные диапазонам ячеек на листе РаспределениеЗатрат. Вновь созданные имена применимы только на листе ЗатратыЧашки, а на других рабочих листах при указании ссылки на имена, которые присутствуют на этих двух листах, будут применяться имена, находящиеся на листе РаспределениеЗатрат.

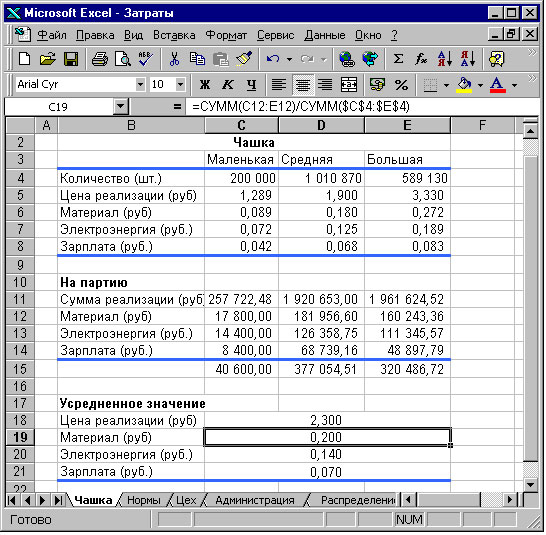

В этой таблице, объем и цена реализации могут быть заданы ссылками на лист Чашки (рисунок 10)., например, переменные издержки в диапазоне ячеек D13:F15.

Рис.10. Группировка переменных издержек по различным моделям чашек с целью получения усредненных данных

В ячейке D13 формула, которая копируется в этот диапазон ячеек

=Чашка!C12

Для разнесения амортизационных отчислений на производственную линию по моделям продукции, в ячейку D17 введена формула умножения суммы амортотчислений на долю выпускаемой продукции каждой модели, которая копируется в диапазон ячеек D17:F15:

=АМЛчашки*(D$8/СУММ($D$8:$F$8))

Косвенные издержки в диапазонах ячеек D20:F22 и D24:F27 определяются долей прямых затрат на производство каждой модели продукции. Непосредственно сумма этих косвенных издержек рассчитывается на листе РаспределениеЗатрат, на ячейку которой указана ссылка. Формула в ячейке D20 копируется в указанный диапазон:

=РаспределениеЗатрат!$D20*(D$11/СУММ($D$11:$F$11))

В остальном все проводимые на этом листе вычисления аналогичны проводимым на листе РаспределениеЗатрат.

Полный текст этого приложения можно взять здесь.

Основная работа по созданию модели для распределения и анализа затрат сделана. Созданы таблицы с исходными данными, итоговая таблица и таблица анализа издержек по каждой модели продукции. Применение Excel для анализа затрат будет описано в следующих шагах.

Со следующего шага мы начнем знакомиться с точкой безубыточности.