На этом шаге мы приведем общие сведения по этому вопросу.

Каждое предприятие индивидуально. И прежде чем создавать систему прогнозирования денежных потоков необходимо разработать внутрифирменные правила, согласно которым будет разрабатываться алгоритм расчетов и учитываться различные предпосылки по принципу "Что-если?". Рассмотрим эту проблему с позиции финансовых показателей.

Показатели ликвидности

Финансовые показатели ликвидности оценивают возможность предприятия расплачиваться по текущим кратковременным долгам. Показатель текущей ликвидности рассчитывается как отношение текущих активов предприятия к его текущим обязательствам. При создании компьютерной модели необходимо задаться некоторыми предположениями. Считаем, что у предприятия нет высоколиквидных ценных бумаг, и нас интересует только показатель абсолютной ликвидности, который определяется соотношением денежных средств предприятия к его текущим обязательствам или краткосрочной кредиторской задолженности.

Этот показатель рассчитывается на основании статей баланса. Баланс же составляется на определенную дату. Следовательно, этот показатель соответствует действительности на дату составления баланса, причем на начало дня этой даты. Баланс же изменяется при проведении каждой операции, в том числе и при проведении банковских операций. И если рассматривать баланс в динамике, то величина коэффициента абсолютной ликвидности не является величиной постоянной, а изменяется не только каждый день, но и каждый час как за счет изменения числителя (остатка денежных средств), так и за счет изменения знаменателя (текущей задолженности).

Одинаковой точки зрения на оптимальное значение величины коэффициента абсолютной ликвидности нет, и предполагается, что эта величина, в зависимости от вида деятельности предприятия, может колебаться от 0,5 до 2,0. В зависимости от предприятия, при таких коэффициентах на его счетах будут оставаться значительные остатки денежных средств, не принося при этом предприятию практически никакой выгоды.

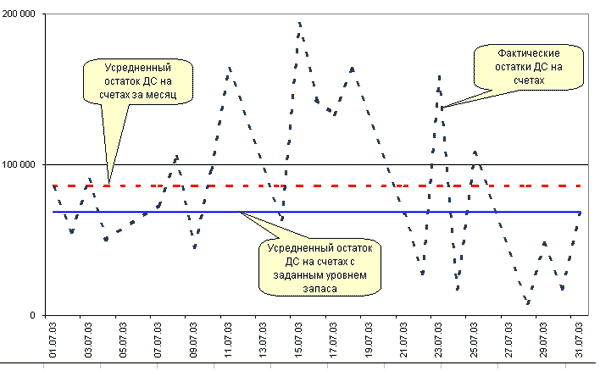

Рассмотрим возможный пример графика остатков сумм денежных средств на банковских счетах предприятия на начало каждого рабочего дня.

Рис.1. Графики остатков денежных средств на счетах предприятия

На рисунке 1 изображены три графика. Первый показывает фактический остаток денежных средств на счетах предприятия и по нему видно, что колебания остатков происходят практически от нуля до 200 тысяч. Второй график находится на уровне 86 тысяч и отражает прямую среднемесячного остатка ДС на счетах предприятия. Отклонения графика фактического остатка денежных средств от усредненного колеблется от 80 тысяч в отрицательную область до 110 тысяч в положительную. При внедрении на предприятии системы прогнозирования денежных потоков предположим, что этот разброс должен быть, например, 20% от усредненного значения. Тогда можно предположить, что 80% денег от рассчитанного усредненного значения будут считаться свободными денежными ресурсами, которые можно разместить с выгодой для предприятия.

Перейдем к рассмотрению следующего показателя ликвидности - коэффициент быстрой ликвидности. Он отличается от коэффициента абсолютной ликвидности только наличием в числителе такого показателя, как счета к получению (текущая дебиторская задолженность).

Коэффициент быстрой ликвидности =

(Остаток денежных средств + Счета к получению): Текущая задолженность

Разберемся с терминологией, присутствующей в этой формуле. Остаток денежных средств рассматривается на какую-то определенную дату. А Счета к получению и Текущая задолженность, как правило, за какой-то период. Давайте рассмотрим идеальный случай - прогнозирование денежных потоков в разрезе одного дня. В таком случае необходимо рассматривать и счета к получению и текущую задолженность также в разрезе только одного дня. Трансформируем формулу:

Коэффициент быстрой ликвидности х Текущая задолженность

- Счета к получению = Остаток денежных средств

Таким образом, в идеале получается, что при внедрении системы прогнозирования денежных потоков, ежедневный остаток денежных средств должен быть равен возможной разности между спрогнозированными суммами счетов к получению и текущих обязательств или заранее запланированной погрешности, подтвержденными предварительными расчетами и субъективными предположениями. На практике такой идиллии добиться непросто, но теоретически возможно, если, например, застраховать возможные риски привлечением краткосрочных заемных сумм по договору овердрафта. В таком случае при налаженной оперативной системе менеджмента управления денежными потоками, коэффициент быстрой ликвидности должен стремиться к единице, а коэффициент абсолютной ликвидности к нулю.

Вывод. Предприятие может иметь мало ликвидный баланс при наличии сильного менеджмента и за счет этого иметь дополнительную прибыль. Немаловажный фактор, без которого невозможна поддержка мало ликвидного баланса без ущерба для предприятия - оперативный учет, контроль и анализ движения денежных потоков по банковским счетам в режиме практически реального времени. При этом обязательно нужно учитывать фактор стоимости и обслуживания созданной системы прогнозирования, чтобы она не превысила эффект от ее внедрения.

На следующем шаге мы рассмотрим распределение денежных потоков.