На этом шаге мы рассмотрим применяемув в дальнейшем кодировку.

При создании бюджетов зададимся некоторыми предположениями.

В связи с тем, что данный материал посвящен процессам автоматизации, связанными больше с движением денежных потоков и возможным их прогнозированием, составление управленческого баланса рассматриваться не будет.

Так как Excel оперирует только с конкретными датами, то предполагаем, что приведен пример бюджетов за июль 2003 года.

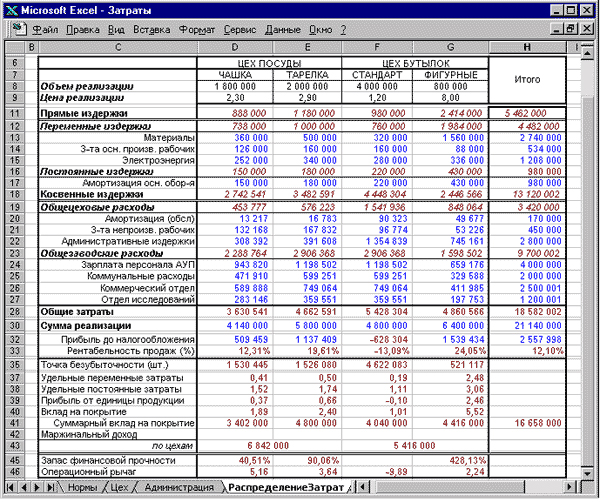

Все цифры, которые будут приведены в таблицах, позаимствованы из модели управления затратами (317 шаг), показанными на рисунке 1, и на этих цифрах будет базироваться описание процесса автоматизации бюджетирования.

Рис.1. Таблица распределения накладных расходов предприятия по видам продукции на рабочем листе РаспределениеЗатрат

На предприятии, с целью возможности группировки сумм по различным статьям доходов и расходов, должна быть разработана методология системы управленческого учета. Группировка данных по управленческому учету должна осуществляться в любых необходимых для принятия решений разрезах: горизонтальных, вертикальных, смешанных. Создание системы управленческого учета невозможно без присвоения кодировки операциям различного направления. Кодировка может быть любая: текстовая, цифровая, смешанная. Кто как придумает или как это может быть задано в применяемой на предприятии компьютерной управленческой системе. Например, применяемая в нашей модели кодировка ВОПМЧД или ВОПМЧП в рассматриваемых далее бюджетах расшифровывается следующим образом:

- В - статья Выплаты по бюджету движения денежных средств и бюджету доходов и расходов, объединяет всю расходную часть по выплатам денег, если эта буква указана первой в коде;

- О - статья Выплаты по основной деятельности. Для определения сумм выплат денег по всем видам основной деятельности достаточно указать суммирование по первым двум символам ВО кода управленческого учета или указав, что буква "О" является вторым символом в коде;

- ПМ - статья Приобретение материала. По этой статье можно указать поиск всех сумм по этой статье расхода как по бюджету доходов и расходов (ПМ*П), так и по бюджету движения денежных средств (ПМ*Д) (на практике это разные вещи). Например, материалы могут присутствовать и в инвестиционной деятельности предприятия (строительство нового цеха), тогда, например, аббревиатура ИПМ - материалы по инвестиционной деятельности, ОПМ - по операционной;

- Ч - статья Продукция "Чашки". Набрав нужный код с указанием пятым символом буквы Ч, можно собрать сумму расходов по этому изделию и выбранному направлению;

- Д - относится только к бюджету движения денежных средств, или П - только к бюджету доходов и расходов.

Возможность выбора необходимых данных по заданному коду - одна из причин кодировки. Вторая причина предназначена для сокращения полного названия статьи, например, код ВОПМЧД расшифровывается так: денежные выплаты, связанные с основной деятельностью предприятия, направленными на приобретение материалов, необходимыми для основного производства вида продукции - чашка. А код ВОПМ: денежные выплаты, связанные с основной деятельностью предприятия, направленными на приобретение материалов, необходимыми для основного производства всех видов продукции.

Кодировка управленческого учета приведена в таблицах шагов 412 и 413. В результате определенных усилий на предприятии в полуручном режиме были созданы основные бюджеты предприятия, два из которых приведены в указанных таблицах.

На следующем шаге мы рассмотрим бюджет доходов и расходов.